�������A���͇�����ռ�ö���

(2018��12��29�յ�ʮ����ȫ����������������ί�T�����ߴΕ��hͨ�^)

������һ�l���˺������������YԴ���ӏ����ع��������o���أ��ƶ�������

�����ڶ��l�����A���͇�����ռ�ø��ؽ��O�������������ߏ��·��r�I���O�Ć�λ�͂��ˣ������ռ�ö��ļ{���ˣ��������ձ���Ҏ���U�{����ռ�ö���

����ռ�ø��ؽ��O�r��ˮ���Oʩ�ģ����U�{����ռ�ö���

�����������Q���أ���ָ���ڷNֲ�r��������ء�

���������l����ռ�ö��Լ{���ˌ��Hռ�õĸ�����e��Ӌ������������Ҏ�����m�ö��~һ�������գ����{���~��{���ˌ��Hռ�õĸ�����e(ƽ����)�����m�ö��~��

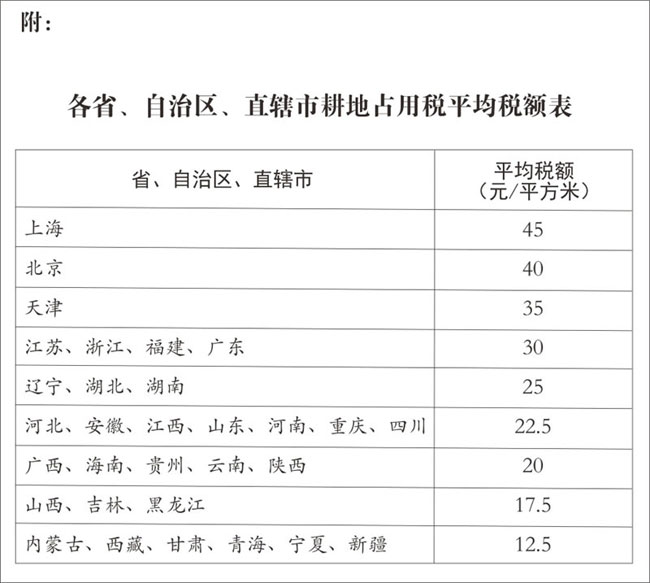

�������ėl����ռ�ö��Ķ��~���£�

����(һ)�˾����ز����^һ���ĵ^(�Կh�����οh�����O�^���С���ݠ�^���λ����ͬ)��ÿƽ���מ�ʮԪ����ʮԪ��

����(��)�˾����س��^һ���������^�����ĵ^��ÿƽ���מ��Ԫ����ʮԪ��

����(��)�˾����س��^�����������^�����ĵ^��ÿƽ���מ���Ԫ����ʮԪ��

����(��)�˾����س��^�����ĵ^��ÿƽ���מ���Ԫ����ʮ��Ԫ��

�������^����ռ�ö����m�ö��~����ʡ�����΅^��ֱݠ���������������˾�������e�ͽ����lչ����r����ǰ��Ҏ���Ķ��~���ȃ��������ͬ����������������ί�T���Q��������ȫ����������������ί�T���͇���Ժ�䰸����ʡ�����΅^��ֱݠ�и���ռ�ö��m�ö��~��ƽ��ˮƽ�����õ��ڱ�����������ʡ�����΅^��ֱݠ�и���ռ�ö�ƽ�����~����Ҏ����ƽ�����~��

��������l���˾����ص������c�宀�ĵ^��ʡ�����΅^��ֱݠ�п��Ը������ؽ����lչ��r���m����߸���ռ�ö����m�ö��~������ߵIJ��ֲ��ó��^�������ėl�ڶ���_�����m�ö��~�İٷ�֮��ʮ�����w�m�ö��~���ձ������ėl�ڶ���Ҏ���ij���_����

���������lռ�û����r��ģ��������ձ������ėl�ڶ�����ߵ���l�_���Į����m�ö��~���Ӱ��ٷ�֮һ����ʮ���ա�

�������ߗl܊���Oʩ���WУ���׃��@����������C�����t���C��ռ�ø��أ���������ռ�ö���

�����F·��·����·��·���w�C���ܵ���ͣ�Cƺ���ۿڡ�������ˮ������ռ�ø��أ��p��ÿƽ����Ԫ�Ķ��~���ո���ռ�ö���

�����r�������Ҏ���õؘ˜��ԃ�ռ�ø����½�����סլ�����ծ����m�ö��~�p�����ո���ռ�ö��������r��������ʰ��w���½�����סլռ�ø��ز����^ԭլ������e�IJ��֣���������ռ�ö���

�����r����ʿ�z�١�����܊���z�١�����܊���Լ������r���������ϗl�����r�������Ҏ���õؘ˜��ԃ��½�����סլ����������ռ�ö���

������������������lչ����Ҫ������Ժ����Ҏ���������ߜp������ռ�ö����������Σ���ȫ����������������ί�T���䰸��

�����ڰ˗l���ձ������ߗl��һ��ڶ���Ҏ���������ߜp������ռ�ö��{���˸�׃ԭռ����;�����ٌ����������ߜp������ռ�ö����εģ��������ծ����m�ö��~�a�U����ռ�ö���

�����ھŗl����ռ�ö��ɶ��ՙC�Pؓ؟���ա�

������ʮ�l����ռ�ö��ļ{���x�հl���r�g��{�����յ���Ȼ�YԴ���ܲ��T�k��ռ�ø������m�ĕ���֪ͨ�Į��ա��{���ˑ����Լ{���x�հl��֮������ʮ�Ճ�����U�{����ռ�ö���

������Ȼ�YԴ���ܲ��T�{����ռ�ö��궐�{�C�����ⶐ�{�C���������P�ļ��l�Ž��O�õ����ʕ���

������ʮһ�l�{�������O�Ŀʩ�����ߵ��|�����R�rռ�ø��أ��������ձ�����Ҏ���U�{����ռ�ö����{�����������R�rռ�ø����ڝM֮����һ��������͉����֏ͷNֲ�l���ģ�ȫ�~��߀�ѽ��U�{�ĸ���ռ�ö���

������ʮ���lռ�È@�ء��ֵء��ݵء��r��ˮ���õء��Bֳˮ�桢�O�Iˮ��Ϳ�Լ������r�õؽ��O�������������ߏ��·��r�I���O�ģ����ձ�����Ҏ���U�{����ռ�ö���

����ռ��ǰ��Ҏ�����r�õصģ��m�ö��~�����m�����ڱ��^���ձ������ėl�ڶ���_�����m�ö��~�������͵IJ��ֲ��ó��^�ٷ�֮��ʮ�����w�m�ö��~��ʡ�����΅^��ֱݠ�����������������ͬ����������������ί�T���Q��������ȫ����������������ί�T���͇���Ժ�䰸��

����ռ�ñ��l��һ��Ҏ�����r�õؽ��Oֱ�Ӟ��r�I���a���յ����a�Oʩ�ģ����U�{����ռ�ö���

������ʮ���l���ՙC�P�����c���P���T��������ռ�ö��涐��Ϣ����C�ƺ�����ϙC�ơ��h�����ϵط�����������Ȼ�YԴ���r�I�r�塢ˮ�������P���T���������ՙC�P�ṩ�r�õ��D�á��R�rռ�ص���Ϣ���f�����ՙC�P�ӏ�����ռ�ö����չ�����

�������ՙC�P�l�F�{���˵ļ{������Y�Ϯ������{����δ����Ҏ���������{���ģ�������Ո���P���T�M�Џͺˣ����P���T�������յ����ՙC�P�ͺ���Ո֮������ʮ�Ճ��ՙC�P���ߏͺ���Ҋ��

������ʮ�ėl����ռ�ö������չ��������ձ����͡����A���͇��������չ���������Ҏ�����С�

������ʮ��l�{���ˡ����ՙC�P���乤���ˆT�`������Ҏ���ģ����ա����A���͇��������չ������������P���ɷ�Ҏ��Ҏ��������؟�Ρ�

������ʮ���l������2019��9��1����ʩ�С�2007��12��1�Շ���Ժ�����ġ����A���͇�����ռ�ö����Зl����ͬ�r�Uֹ��